S&P500伦敦交易更新 2026年1月8日

SP500伦敦交易更新 2026年1月8日

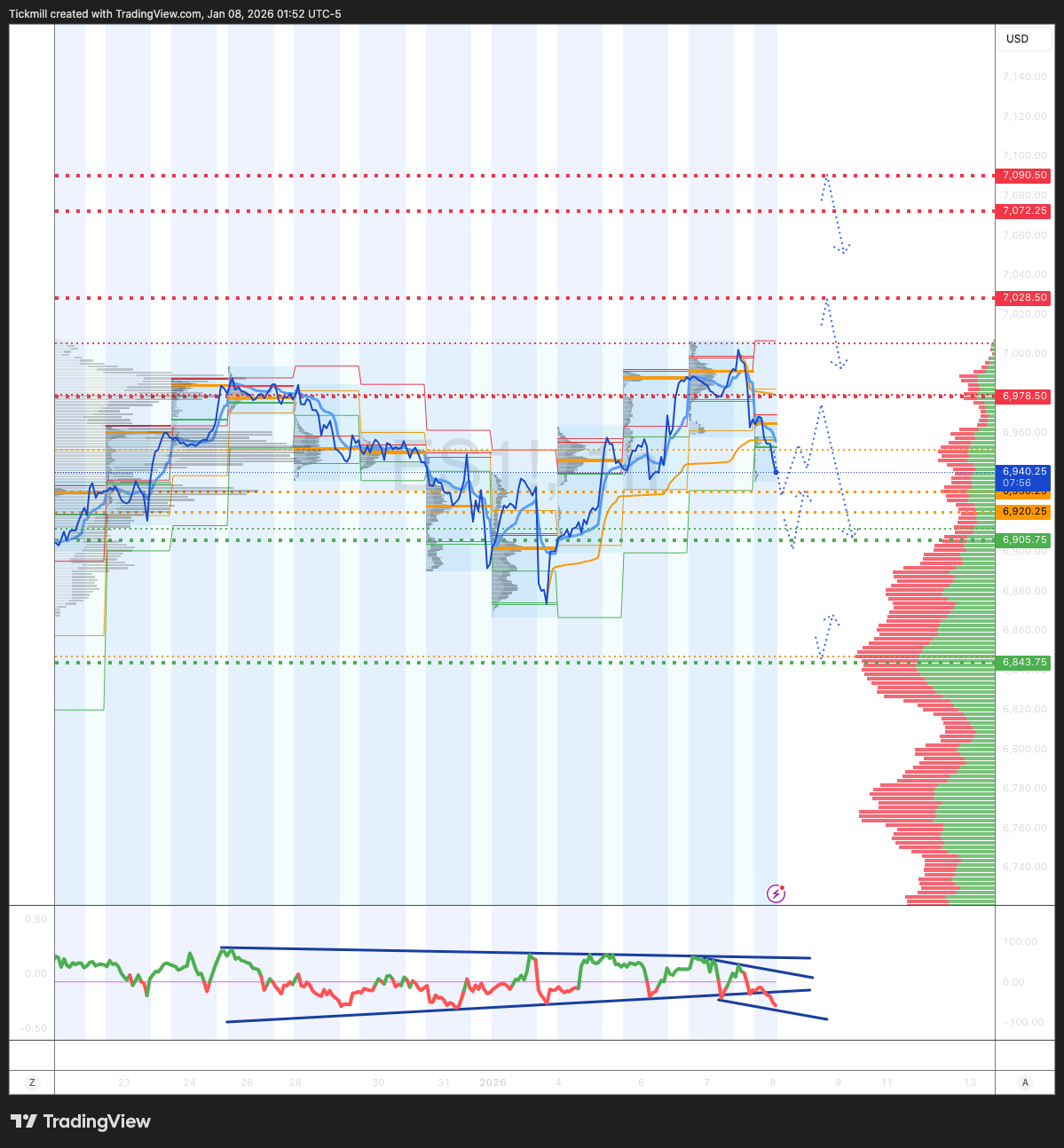

每周和每日水平

***报价 ES1!现金等值 500 美元,减去差价。***

周线多空区域 6970/80

周线区间阻力位 6984 支撑位 6817

1月OPEX跨式期权 6661/7008

3月QOPEX跨式期权 6466/7203

2026年12月OPEX跨式期权 5889/7779

周线成交量加权平均价格 (VWAP) 看涨 6882

月线成交量加权平均价格 (VWAP) 看涨 6845

周线结构 - 平衡 - 6866/6994

月线结构 - 单次时间框架向上 - 6775

标普500指数的综合伽玛翻转区域在6870附近。从6930及以上,上行伽玛值将急剧上升。相反,若跌破 6770,则价格将急剧下探。

日线结构 – 一个时间框架向上:6959

日线成交量加权平均价格 (VWAP) 看跌:6945

日线多空区域:6931/21

日线波动范围:阻力位 7028,支撑位 6905

2σ 阻力位 7090,支撑位 66843

VIX 多空区域:17.7

看跌/看涨期权比率:1.14

交易与目标

主要策略 - 做多于价格反弹/收复日线多空区域,目标价位 6055 > 80

做多于价格反弹/收复日线区间支撑,目标价位 6055 > 80

做空于价格反弹/收复 6080,目标价位 6080,目标价位 6080,目标价位 6080

(我尤其在纽约现金交易时段的最后阶段,对 2σ 水平的测试进行反向操作,因为 90% 的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“波动剧烈”

标普500指数收盘下跌34个基点,报6921点,买盘市场失衡为7.6亿美元。纳斯达克100指数小幅上涨6个基点,收于25654点;R2K指数下跌29个基点,收于2575点;道琼斯工业平均指数下跌94个基点,收于48996点。美国所有股票交易所的总成交量为174.6亿股,超过了年初至今的日均成交量167.8亿股。VIX指数大幅上涨427个基点,至15.38。WTI原油下跌140个基点,至每桶56.33美元;美国10年期国债收益率下跌3个基点,至4.14%;黄金下跌90个基点,至每盎司4455美元;美元指数上涨14个基点,至98.72;比特币下跌234个基点,至每盎司91038美元。

这是一个充满变数的交易日。年初的高贝塔系数和顺周期主题暂时告一段落,大部分时间都用于消化前总统特朗普的言论。特朗普关于限制大型机构投资者购买更多独栋住宅的言论令房屋建筑商及相关股票(如BX和INVH)承压。特朗普反对国防公司分红或股票回购的言论也令国防股承压。鉴于股票回购对这些公司的重要性,LMT、GD、NOC和LHX等关键股下跌了3%至4%。特朗普在推特上威胁要因投资问题切断与雷神公司的联系,导致RTX在盘后交易中进一步走弱。

在科技板块,半导体需求持续强劲。英特尔(INTC)股价飙升9%,成为当日收盘最大的股票。巴特利特强调了该公司强大的地缘政治地位,并指出期权交易活跃,其中包括4万份将于周五到期的C46合约。此外,FundAI 的一份报告指出,服务器 CPU 短缺是推动股价上涨的催化剂。

在消费板块,由于隔夜日中紧张局势升级,加上 12 月份数据略弱于预期,赌场和澳门股票承压。能源板块,尽管赖特部长当天早些时候发表了对传统油气行业看涨的主题演讲,但独立发电厂 (IPP) 股票依然走弱。医疗保健板块,并购活动占据新闻头条,例如 VTYX/LLY、Dark Blue/AMGN 和 RVMD/ABBV 等交易。然而,RVMD 盘后下跌 17%,原因是艾伯维澄清其并未与 Revolution Medicines 进行谈判(路透社)。

总体而言,交易大厅的活跃程度被评为 7 分(满分 10 分)。交易大厅最终收盘净买入 145 个基点,而 30 天平均值为净卖出 96 个基点。多头基金为净买入,科技、金融、工业和医疗保健板块需求强劲,而可选消费板块则出现净卖出。对冲基金也略微净买入,零星买入集中在科技、宏观经济和非必需消费品板块。在非农就业报告(NFP)和本周晚些时候可能出台的关税/IEEPA裁决公布之前,地缘政治和宏观经济因素仍然是市场关注的焦点。

衍生品方面,股票和波动率合约的交易在当天相对平静,直到最后一个小时才因做多交易商的伽玛头寸而出现波动。整个市场的对冲活动显著增加,尤其是在VIX看涨期权和价差合约方面。由于近几周波动率有所收窄,使用浮动行权价进行对冲仍然具有吸引力。标普500指数跨式期权将于周五到期,该期权涵盖了非农就业报告和潜在的关税裁决,定价为73个基点。尽管面临来自交易商资金流动的阻力,交易台仍然倾向于做多近月合约。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。